Restructuración y capitalización del sistema financiero español

Fernando Faces

Profesor del Instituto San Telmo

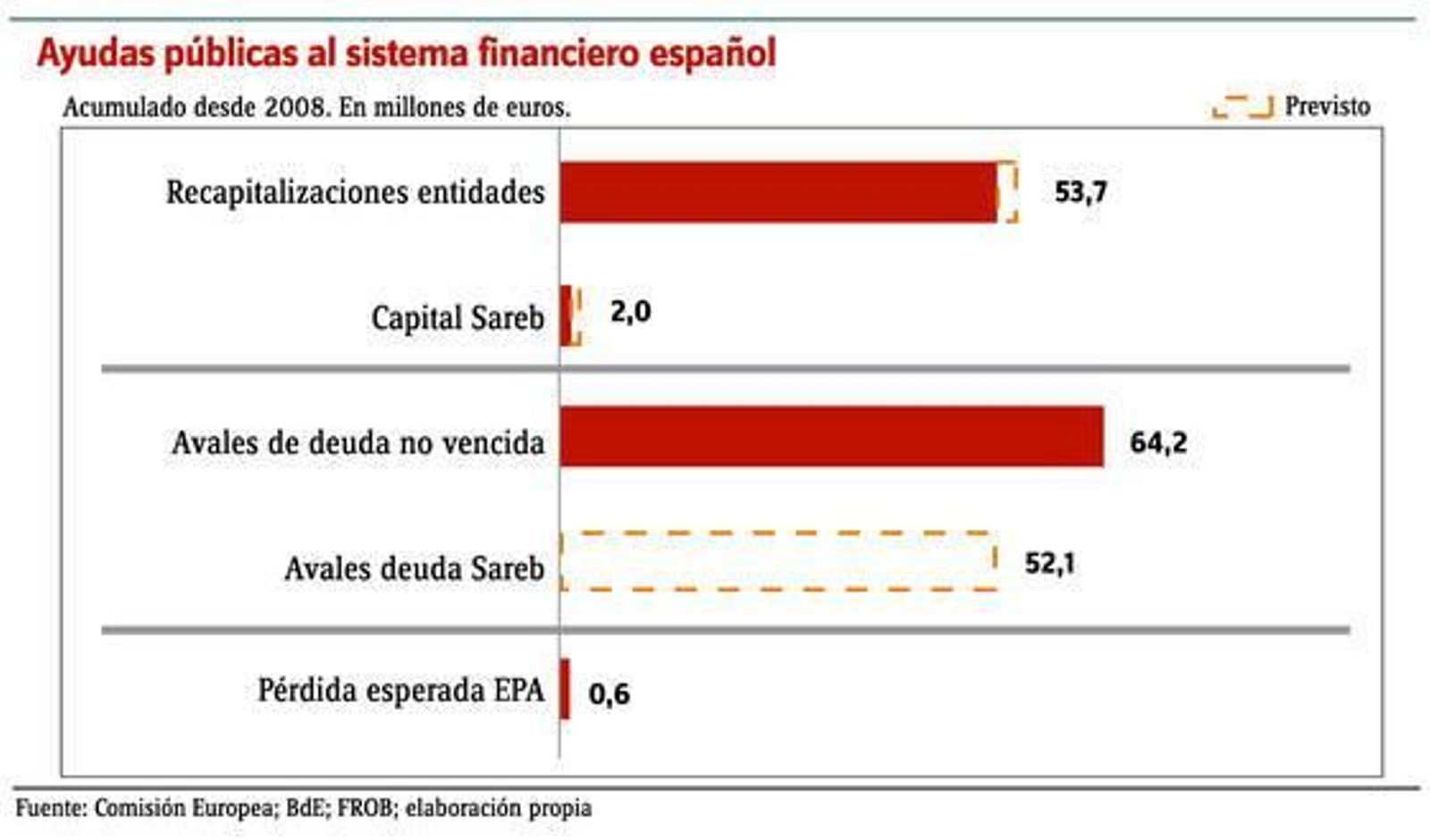

Con la reciente aprobación por la Comisión Europea de las ultimas ayudas financieras para la restructuración y capitalización de las entidades financieras integradas en el GRUPO II (BMN, CEISS, CAJA 3, y LIBERK BANK) por un importe de 1.865 millones de euro, podemos dar por finalizado el largo proceso de capitalización del Sistema Financiero Español. Al final de este largo proceso de restructuración y capitalización, la inyección de capital público a las entidades financieras españolas ha alcanzado la cifra de 55.752 millones de euros. Ha sido un esfuerzo de saneamiento y capitalización sin precedentes en la historia financiera de España. En España las inyecciones públicas de capital han supuesto el 5,3% del PIB, en Bélgica el 5,5%, en el Reino Unido el 4,7% y en Dinamarca el 4,5%. El caso Irlandés es el más espectacular, ya que su sistema financiero, sobredimensionado, ha necesitado ayudas por un valor del 40,1% del PIB.

No obstante el saneamiento del Sistema Financiero Español ha sido notable, si tenemos en cuenta, además de la ayuda pública, los más de 150.000 millones de provisiones que han realizado las entidades financieras con cargo a sus resultados y los 7.900 millones que ha aportado el Fondo de Garantía de Depósitos. La cifra total del saneamiento financiero español alcanza, por lo tanto, una cifra superior a los 200.000 millones de euros, más de 20% del PIB español. En esta cifra no incluimos ni los 103.000 millones de avales a las emisiones de los bancos, ni los probables 52.000 millones de avales a la deuda emitida por el SAREB.

Hasta el año 2012 las perdidas reconocidas por el Estado son de 14.500 millones de euros. No obstante las pérdidas totales serán superiores y no se conocerán con exactitud hasta que no haya finalizado la restructuración bancaria y no se haya vendido o liquidado, con pérdidas o beneficios, los inmuebles cedidos al banco malo (SAREB), que dispondrá de 20 años de plazo para proceder a su venta.

El reparto del costo de la ayuda. El MEMORANDUM DE ENTENDIMIENTO (MoU) establece una jerarquía de prioridades en la absorción de pérdidas. Los primeros en este ranking de absorción de pérdidas son los accionistas, que perderían prácticamente todo su capital. A continuación los tenedores de participaciones preferentes y de deuda subordinada que podrían perder entre el 20% y el 80%. La absorción de pérdidas por parte de los tenedores de estos títulos reduce el importe de la capitalización pública, y el previsible coste para el contribuyente.

Errores de diagnóstico, diseño y ejecución. El proceso de restructuración y capitalización del Sistema Financiero Español ha tenido errores de diagnóstico, diseño y ejecución. De diagnóstico, porque ni el Banco de España ni el Ministerio de Economía supieron anticipar y valorar la profundidad y la duración de la crisis. El Banco de España, tras la experiencia de haber superado la crisis bancaria de los años 70, pensó que exigiendo a la banca reducción de costes y mayores provisiones de insolvencia podría, por sí sola, hacer la digestión de las minusvalías de sus balances, sin necesidad de ayuda pública. Se equivocó. La intervención de CCM y de Caja Sur dispararon todas las alarmas. A partir de ese momento se inició una carrera de leyes y decretos improvisados que no lograron contrarrestar la desconfianza de los mercados financieros. El gobierno de J.L. Zapatero crea el FROB en el año 2009 (Fondo de Restructuración y Ordenación Bancaria), para aprobar a continuación la Ley de Cajas de 2010 y el Real Decreto II/2011. Nueva legislación que exigió más provisiones a la banca, más transparencia, aumentando el coeficiente de solvencia hasta los niveles del 8% y el 10%, obligando a las cajas a fusionarse (SIP) e iniciando el camino para su conversión en bancos. Pero esto no fue suficiente para tranquilizar a los mercados. El diseño mediante fusiones frías fracasó: predominaron los criterios políticos y el poder de las autonomías, las fusiones se hicieron entre entidades débiles, aumentando la vulnerabilidad de los grupos resultantes, y se les obligó a una precipitada salida a bolsa.

La ayuda Europea. La permanencia de la desconfianza y la falta de transparencia obligaron al nuevo Gobierno de Mariano Rajoy a promulgar dos nuevos decretos: R.D.L. II /2012 y R.D.L. 18/2012. Con el primero de ellos se pretendía provocar un mayor grado de concentración vía fusiones y una mayor transparencia, exigiéndose un nuevo esfuerzo de capitalización por valor de 50.000 millones de euros. No obstante la desconfianza continuó. Ante este perverso escenario, agravado por la espiral de deuda soberana y deuda bancaria, y presionado por Bruselas, el Gobierno Español dio un paso definitivo: era necesario hacer una auditoria externa independiente, y por lo tanto creíble, de todo el Sector Bancario Español, para aflorar, de una vez por todas, las minusvalías latentes en los balances y las necesidades reales de capital. Al mismo tiempo el Gobierno Español pidió a Bruselas un rescate bancario de 100.000 millones de euros. El resultado de las auditorias determinó unas nuevas necesidades de capital de aproximadamente 60.000 millones de euros, distribuyéndose en varios grupos. El Grupo 0 estaba compuesto por las entidades que no necesitaban ayuda (Santander, BBVA, Caixa Bank, Cuxa Bank, Sabadell, Bankinter y Unicaja). El Grupo I estaba integrado por las entidades ya nacionalizadas, que eran las que más necesidades tenían de capital. El Grupo II estaba integrado por Entidades no nacionalizadas pero con déficit de capital (BMN, Caja 3, Liber Bank,…) por fin el Grupo III por aquellas entidades, que siendo viables, tenían necesidades limitadas de capital, que podían conseguir bien acudiendo a los mercados de capitales o bien emitiendo bonos convertibles. Todas ellas tendrían que presentar planes de restructuración y capitalización antes de finalizar el 2012. Al Grupo III se le daba de plazo hasta junio de 2013.

EL Memorándum de Entendimiento. El Gobierno Español se vio obligado a firmar un Memorándum de Entendimiento que le obligaba a cumplir con los siguientes extremos: las necesidades de capital deben de ser cubiertas en primer lugar por los accionistas y por los tenedores de acciones preferentes y deuda subordinada, antes que por las aportaciones de capital público. Se debía de crear una sociedad de gestión de activos o banco malo (SAREB), con participación pública y privada, a la cual deberían de transferir los activos inmobiliarios dañados los bancos y cajas que recibieran ayudas. También se debía obligar a las cajas a desaparecer y convertirse en Fundaciones Bancarias, sin ninguna posibilidad de gestión y control de los bancos en los que participaban, estableciendo incompatibilidades entre los cargos de las fundaciones y los del banco. Se le daba más poder y autoridad al Banco de España para otorgar licencias, controlar, intervenir y sancionar, y mayor independencia del Ministerio de Economía. Y se condicionaba las ayudas financieras a la banca al cumplimiento de los objetivos de déficit y endeudamiento público.

Situación actual. Se ha constituido el SAREB con un capital de 4800 millones de euros con mayoría de inversores privados (bancos, aseguradoras, fondos y empresas), se ha procedido al traspaso obligatorio de los activos dañados de las cajas, con descuentos medios entorno al 50% a cambio de deuda emitida por el SAREB y avalada por el FROB. En estos momentos se está procediendo al análisis y estructuración de paquetes de activos inmobiliarios para su comercialización entre los grandes inversores. Se ha creado una nueva figura jurídica, las Fundaciones Bancarias. Las cajas de ahorro que tengan una participación igual o superior al 10% en el capital del banco o una presencia significativa en el mercado en el que operan (35% de depósitos), desaparecerán como entidades financieras y se convertirán en Fundaciones Bancarias. Las que no alcancen estos niveles se convertirán automáticamente en simples fundaciones de carácter especial. Las Fundaciones Bancarias estarán controladas por el Banco de España, pudiendo alcanzar hasta el 50% del capital del banco (no ampliable en el futuro) y estarán sometidas tanto la inspección y control del Banco de España, como a la exigencia de rigurosas normas y planes de gestión, capitalización y reparto de dividendos.

El futuro del sistema financiero español. El esfuerzo de restructuración y capitalización ha sido descomunal. Sin embargo, ante el adverso escenario de decrecimiento y morosidad previsible durante el año 2013 y parte del 2014, nadie puede asegurar que no vayan a ser necesarias nuevas ayudas financieras. Queda pendiente el adelgazamiento de los balances mediante la reducción del crédito, así como la reducción de las redes de oficina y de las plantillas. La necesidad de reducción de sus carteras de crédito y el requisito de equilibrio entre créditos y depósitos, unido a la obligación de replegarse a sus mercados de origen y de reducir la financiación inmobiliaria, va a provocar que el crédito continúe descendiendo durante todo el 2013 y gran parte del 2014. El resultado será un sector bancario más reducido, más concentrado y más solvente, pero también más oligopolístico, con menor competencia y sobre todo con el alto costo de la desaparición de las cajas de ahorro y también de su labor de inclusión financiera de los más débiles y de su obra social

También te puede interesar

Lo último