Los acreedores tienen 17 días para sacar adelante el rescate

Los bonistas prestarán entre 1.500 y 1.800 millones por un plazo máximo de cinco años a cambio del 55% del capital. La familia Benjumea verá reducida su participación por debajo del 2%.

Abengoa y sus acreedores ya tienen claro el plan de rescate cuando apenas quedan 17 días para que expire el próximo 28 de marzo el plazo de cuatro meses que otorga el artículo 5bis de la Ley Concursal, también conocido como preconcurso. La compañía comunicó ayer antes de la apertura de la Bolsa que había cerrado con los asesores de sus acreedores "los elementos esenciales para un futuro acuerdo de reestructuración". La hoja de ruta cuenta con el apoyo de los principales acreedores financieros y tenedores de bonos, que suman alrededor del 40% de la deuda corporativa. Para evitar el concurso, el convenio debe contar, en primer lugar, con la adhesión de los titulares del 75% de su deuda, repartida casi en partes iguales entre bonistas y entidades financieras. Y tras su conformidad, el acuerdo definitivo debe ser ratificado por la compañía, posiblemente a través de un pronunciamiento favorable del consejo de administración. Y todo ello, en apenas diez días hábiles, ya que la Semana Santa se interpone por medio.

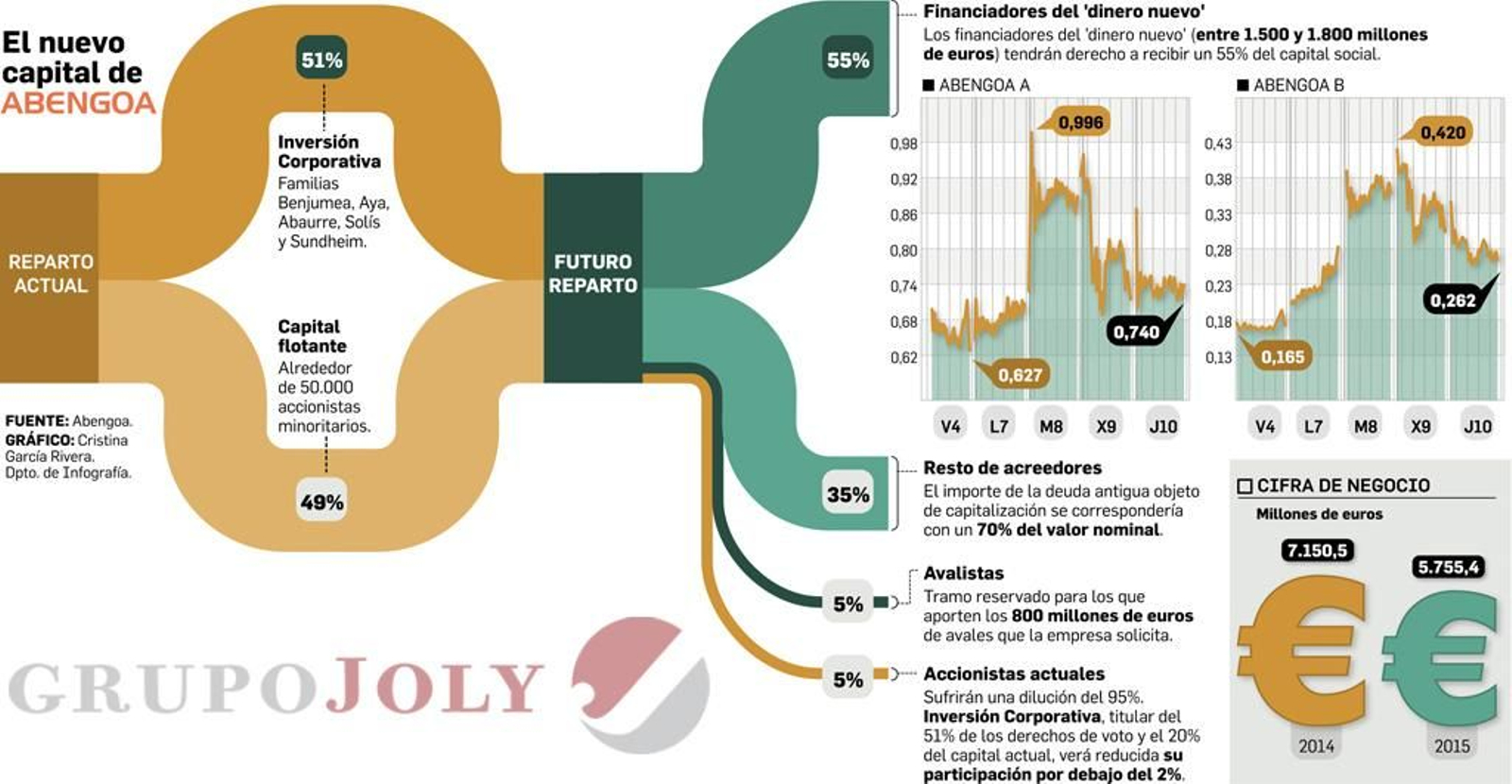

Los actuales accionistas de Abengoa sufrirán una dilución del 95% una vez se recapitalice la compañía a través de la ampliación de capital que plantean sus acreedores. El capital social de Abengoa está compuesto actualmente por 83,4 millones de acciones de clase A y 858,1 millones de tipo B. Ambas otorgan los mismos derechos económicos, pero las acciones A conceden cien votos por título en la junta de accionistas. Esta dualidad permite a Inversión Corporativa -la sociedad presidida por Felipe Benjumea a través de la cual las familias Benjumea, Aya, Abaurre, Solís y Sundheim articulan su participación- controlar el 51% de los derechos de voto siendo titular de alrededor del 20% de las acciones emitidas. El resto de los títulos está en manos de unos 50.000 accionistas minoritarios y corresponde al capital flotante en bolsa.

Tras la ampliación de capital, la participación de todos los accionistas actuales se diluirá hasta el 5% de la Nueva Abengoa. El 95% restante quedará en manos de sus acreedores, que pasarán a controlar la firma. Además, "se prevé que se unifiquen en una sola las dos clases de acciones existentes en la actualidad", según especifica el comunicado remitido a la bolsa. Esto supondrá en la práctica que el porcentaje de Inversión Corporativa se sitúe por debajo del 2%.

Este punto, la participación que mantendrían los actuales accionistas, había sido uno de los principales escollos en las negociaciones y se logró desbloquear la semana pasada en un movimiento que llevó aparejada la salida definitiva del ex presidente de la compañía Felipe Benjumea, así como el relevo de José Domínguez al frente de la misma por Antonio Fornieles.

La aspiración de Benjumea de contar con una participación del 12,5% en la Nueva Abengoa, que podría posteriormente verse incrementada hasta el 30% si se cumplía la hoja de ruta establecida en el plan de viabilidad, era considerada "inasumible" por los acreedores. Finalmente, los actuales accionistas podrían aumentar su participación en un porcentaje "no superior a un 5% adicional", hasta alcanzar el 10% de la Nueva Abengoa. La condicionalidad estriba en que la firma debe devolver en un plazo de cinco años toda su deuda, tanto la antigua "tal y como hubiese sido reestructurada" como la "nueva financiación" aportada por sus acreedores en el marco de su plan de rescate.

Abengoa recibirá finalmente de sus acreedores -principalmente bonistas aunque no se descarta la participación de bancos- un crédito de entre 1.500 y 1.800 millones de euros "por un plazo máximo de cinco años". Según fuentes de la banca acreedora, este importe, denominado "dinero nuevo", incluye los 1.200 millones de euros que los bonistas estaban dispuestos a aportar, más la refinanciación en las mismas condiciones de otros 300 millones ya concedidos por los bonistas. Aunque Abengoa no lo especifica en el comunicado, esta aportación se realizaría con un tipo de interés del 18% -un 5% de interés anual, otro 4% como comisión de apertura y un 9% al finalizar el periodo de vigencia-. Otros 300 millones quedarían reservados para avales, en caso de que la compañía no cubra los 800 millones en garantías que precisa para seguir operando, según las mismas fuentes.

Los financiadores del "dinero nuevo" tendrán derecho a recibir un 55% del capital social de la Nueva Abengoa. Además, su crédito tendrá un rango superior a la deuda antigua y estará garantizado "con determinados activos, incluyendo acciones libres de Atlantica Yield", la antigua Abengoa Yield que cotiza en Estados Unidos, según especificó Abengoa.

Los titulares de la deuda antigua tendrán derecho a suscribir el 35% de las acciones de la Nueva Abengoa, tras capitalizar sus créditos con un 70% de su valor nominal. La diferencia entre el precio nominal al que se emitan sus nuevas acciones y su cotización en bolsa determinará las pérdidas que sufrirán los acreedores. Éstas se materializarán a medida que se desprendan de los títulos en el mercado. Sin embargo, el plan de viabilidad de Abengoa contempla que en cinco años será capaz de generar el suficiente valor para que los acreedores recuperen su inversión si no venden su paquete y permanecen en el accionariado. El 5% restante de la ampliación de capital se reservaría a quienes aporten los 800 millones de euros de avales que la compañía solicita para operar.

Además, los acreedores aceptan refinanciar 231 millones de euros adelantados por la banca en dos ocasiones -23 de septiembre y 24 de diciembre, crédito que sirvió para pagar la nómina de diciembre-. Esta deuda, garantizada por acciones de Atlantica Yield, tendrá un plazo de devolución de dos años a un interés del 5% más Euríbor.

También te puede interesar

Lo último